Zur Stärkung der Innovationskraft von Unternehmen ist die steuerliche Forschungsförderung ein in vielen Ländern genutztes und bewährtes Instrument. Mit dem Gesetz zur steuerlichen Förderung von Forschung und Entwicklung (Forschungszulagengesetz – FZulG), das zum 1. Januar 2020 in Kraft getreten ist, wurde die Förderung in Form einer Forschungszulage in Deutschland eingeführt. Die Forschungszulage ergänzt somit die deutsche Fördermittellandschaft.

Profitieren können Unternehmen jeder Größenordnung und Branche – und zwar im erheblichen Maße: Mit dem FZulG lässt sich ein Steuervorteil von bis zu 1 Million Euro pro Jahr erzielen. Begünstigt werden FuE-Vorhaben, soweit sie den Kategorien Grundlagenforschung, industrielle Forschung oder experimentelle Entwicklung zuzuordnen sind. Außerdem kann die Forschungszulage auch rückwirkend für begünstigte Forschungs- und Entwicklungsvorhaben gewährt werden, mit denen nach dem 1. Januar 2020 begonnen worden ist. Somit flankiert die Forschungszulage die bestehende Fördermittellandschaft optimal und bietet den Unternehmen noch mehr Chancen und Möglichkeiten, ihre FuE-Abteilungen zu stärken.

Durch Anrechnung der Forschungszulage auf die Steuerschuld kann diese auch als Steuererstattung ausgezahlt werden, so dass auch Forschungs- und Entwicklungsaktivitäten von Unternehmen gefördert werden können, die sich, etwa bedingt durch die Corona-Krise, in einer Verlustphase befinden.

Das unbürokratische und einfache Verfahren wird zur Zeit zu ca. 75 Prozent von KMU in Anspruch genommen. Gerade für die Gruppe der kleinen und mittleren Unternehmen mit hohem Forschungspotential gestaltete sich der Zugang zur Projektförderung bislang schwierig. Dies macht deutlich, dass gerade der forschende Mittelstand stark von dem neuen Instrument profitiert.

Die Beschäftigung mit den in der steuerlichen Förderung liegenden Chancen sollte daher den Unternehmen empfohlen werden: Die Forschung von heute sichert den Erfolg von morgen. Angesichts der großen Herausforderungen, die uns insbesondere die digitale Transformation und der Pfad Richtung Klimaneutralität stellen, ist die Suche nach Innovationen ein Faktor, der unternehmerisch wie gesamtgesellschaftlich erhebliche Hebelwirkung entfalten kann.

Besondere Vorteile

Start-ups: Auszahlung der Forschungszulage als Steuergutschrift möglich, sofern ein Erstattungsanspruch besteht. Es ist unschädlich, wenn das Unternehmen noch keine Umsätze erzielt. Eine Beantragung ist auch im Verlustfall möglich.

Mittelstand: Da der Auftraggeber bei der Auftragsforschung Anspruchsberechtigter ist, profitiert hiervon besonders der Mittelstand, der keine eigene Forschungs- und Entwicklungsabteilung vorhalten kann. Die Forschungszulage können Sie vor und während des Projekts oder sogar im Nachgang beantragen.

Großunternehmen: Für technologieoffene Entwicklungsvorhaben, die schnell umgesetzt werden müssen, gab es bisher nahezu keine Fördermöglichkeit. Diese Lücke schließt nun die steuerliche Forschungszulage, da sie unabhängig von der Unternehmensgröße beantragt werden kann.

Fall-Back Alternative zur Projektförderung: Unternehmen, die bei einer Projektförderung im Wettbewerbsverfahren nicht zum Zuge gekommen sind, können die steuerliche Forschungsförderung in Anspruch nehmen.

Weiterführende Informationen und die genauen Bedingungen der Beantragung finden Sie hier:

Ministerium für Wirtschaft, Innovation, Digitalisierung und Energie des Landes Nordrhein-Westfalen

Bundesministerium der Finanzen

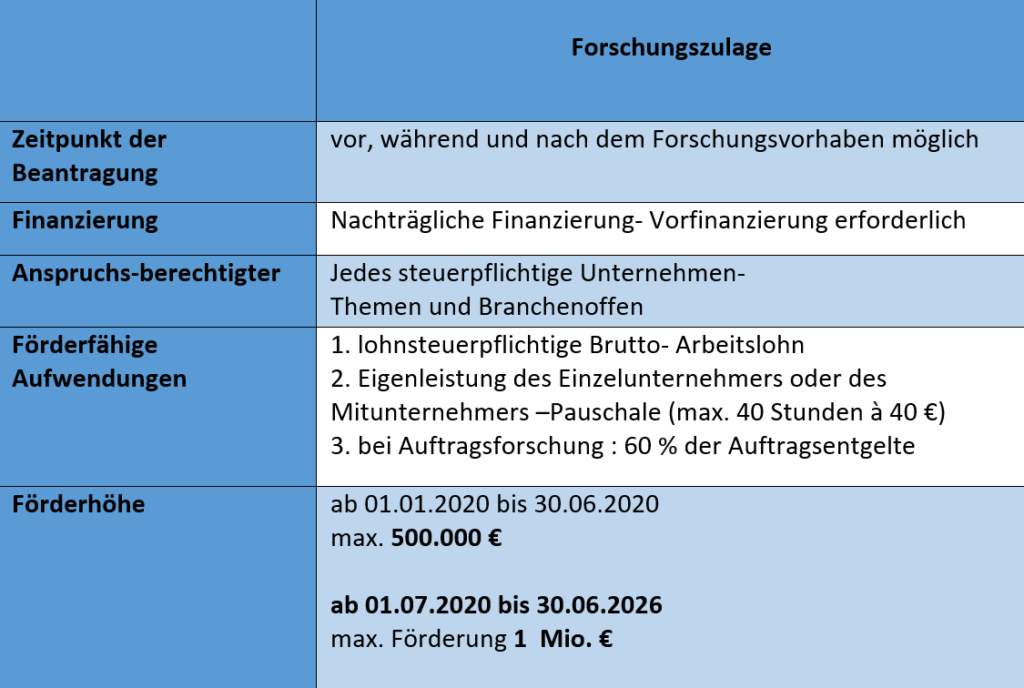

Kurzübersicht: